戳破“特里芬困境”:美元霸权真的“必须”靠贸易逆差维持吗?

原创

罗伯特·P·墨菲

逻辑大于立场

大家好,欢迎来到这期内容。今天我们要聊一个挺热门的话题:美国的贸易逆差、关税,以及美元作为全球储备货币的角色。最近,很多人在讨论一个叫“特里芬困境”(Triffin's Dilemma)的经济理论,说美国要想保住美元的老大地位,就必须得一直有贸易逆差。这个观点真的对吗?我们将对比经济学家特里芬(Triffin)和著名人物罗恩·保罗(Ron Paul)的看法,试着理清其中的误区,并探讨真正的问题和可能的解决方案。

一、特朗普的关税论与历史真相

前总统特朗普曾大力提倡加征关税,理由是美国在 1789 年到 1913 年期间主要靠关税收钱,那时国家非常富裕。他暗示,贸易逆差是坏事,说明美国被占了便宜。

然而,主持人鲍勃·墨菲(Bob Murphy)指出,虽然关税在特定情况下可能比所得税是更好的税收方式,但特朗普关于贸易逆差的看法可能基于一个误解。

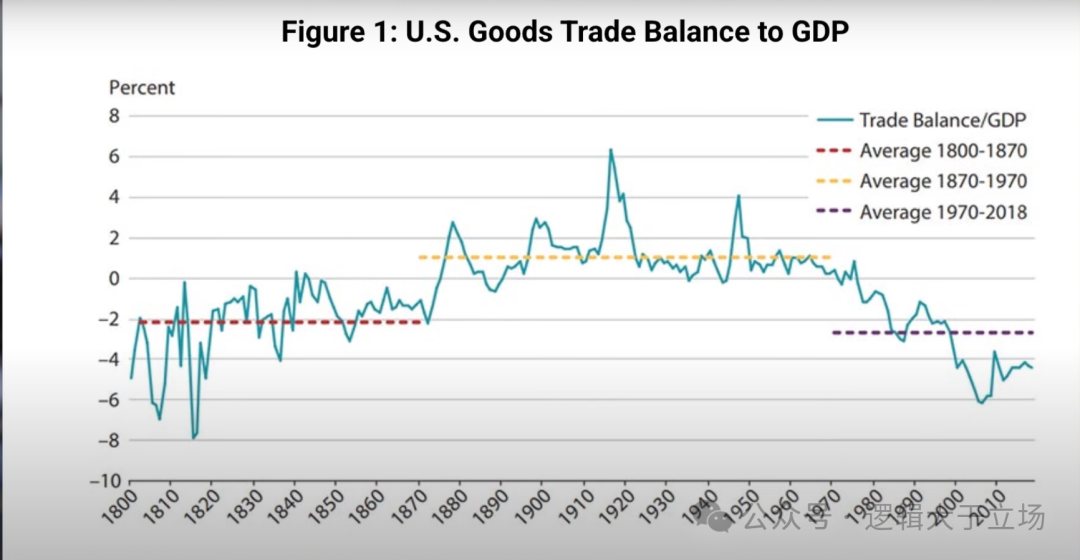

墨菲用历史数据打脸:图表显示,从美国建国初期到 19 世纪 70 年代中期(大约 1800-1875年),也就是特朗普所说的“关税黄金时代”,美国其实长期处于贸易逆差状态!直到后来才转为贸易顺差,并一直持续到 20 世纪 70 年代初,之后又再次陷入持续的贸易逆差。

二、贸易逆差:有时是强盛的标志,有时是衰弱的信号

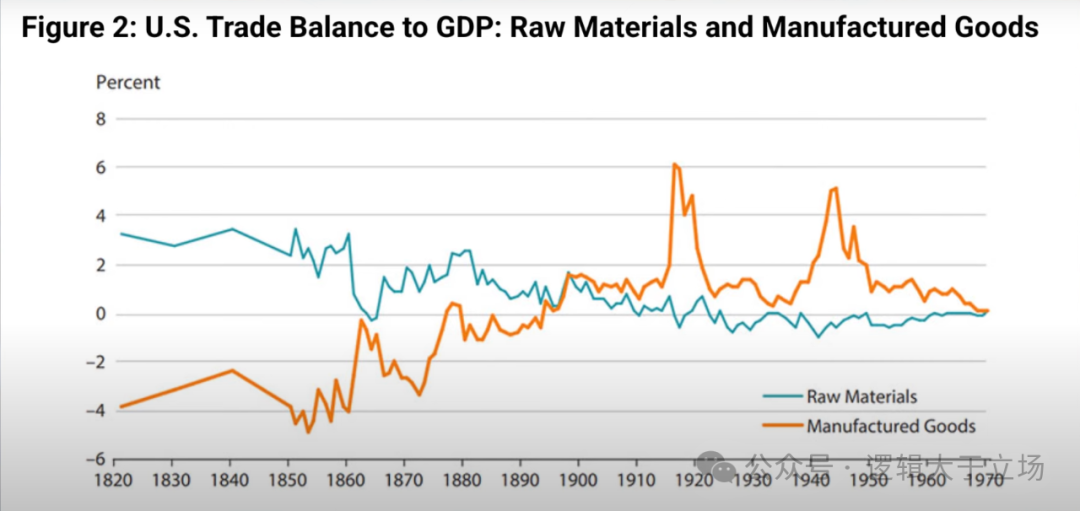

为什么建国初期的美国会有贸易逆差呢?墨菲解释说,那时的美国就像一个潜力巨大的初创公司。它有良好的制度、社会基础(尽管有奴隶制污点),是自由的灯塔,吸引了全世界的投资。欧洲的资本家愿意把资金和设备(也就是制成品)运到美国来投资建厂、修铁路,因为这里的回报率更高。美国当时出口的是原材料(如农产品),进口的是它自己还造不好的机器设备等制成品。这种逆差,恰恰是美国经济充满活力、吸引全球资本的强盛表现。就好比马斯克建火星殖民地,初期肯定要从地球大量进口物资,对地球形成巨大的“贸易逆差”。

但是,墨菲也强调,贸易逆差也可能是衰弱的信号。比如,如果一个国家的人民和政府大手大脚花钱,借钱不是为了投资生产,而是用于消费(像刷爆信用卡去度假),导致进口远超出口,那这种贸易逆差就可能是不可持续的,是问题的征兆。

墨菲认为,美国历史上两个主要的贸易逆差时期,恰好代表了这两种情况:早期(19世纪)的逆差是实力的体现,而近期(1970年代至今)的逆差则更多地反映了经济问题和隐忧。

三、戳破“特里芬困境”的神话

现在我们回到“特里芬困境”。这个理论的核心是:如果美元是世界老大(全球储备货币),那么全世界都需要持有美元资产(比如美国国债)。为了让外国人能获得足够多的美元,美国就必须不断地向世界输出美元。最直接的方式就是美国买的东西(进口)比卖的东西(出口)多,也就是形成贸易逆差(或者更准确地说是“经常账户逆差”),这样美元就流向了世界。所以,结论是:美元霸权=必须有贸易逆差。

听起来似乎有道理?但墨菲认为这是错误的,无论从理论上还是历史上看:

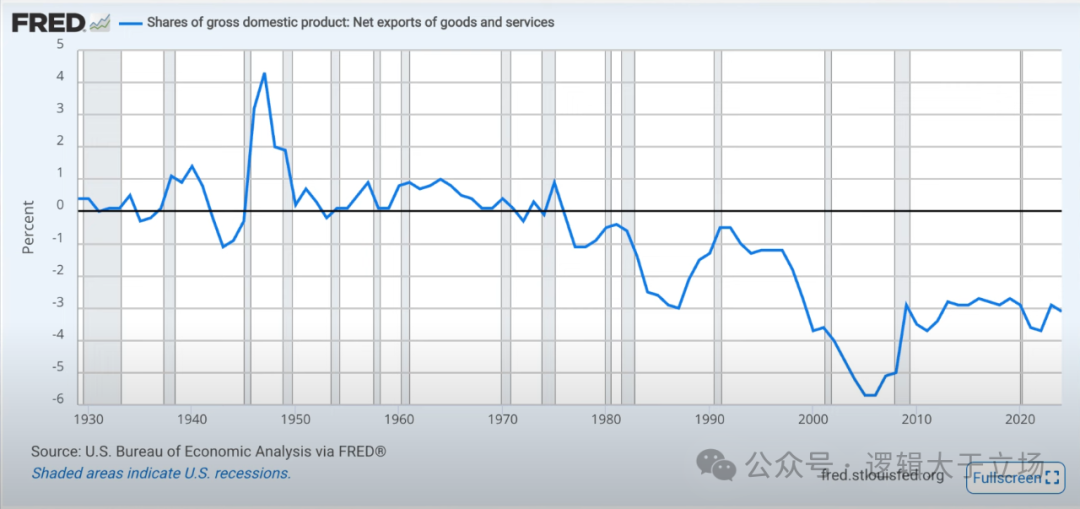

历史打脸:特里芬是 1959 年提出这个观点的,当时正是布雷顿森林体系(美元与黄金挂钩,是公认的储备货币)运行时期。但数据显示,从二战后到 1971 年布雷顿森林体系崩溃前,美国大部分时间是贸易顺差或基本平衡,根本不是持续逆差!反而是体系崩溃、美元与黄金脱钩后,美国的贸易逆差才开始一发不可收拾。

理论漏洞:外国人确实需要持有美元资产(如国债)来支撑美元的储备地位。但这并不意味着他们获得这些资产的唯一方式就是向美国出口商品(造成美国贸易逆差)。他们完全可以用自己国家的资产(比如购买美国在海外的资产,像日本公司的股票、澳洲的房产等)来交换美元资产。账是平的,但并不一定非要通过商品贸易逆差来实现。

所以,用“特里芬困境”来为美国必须接受长期贸易逆差辩护,是站不住脚的。

四、真正的转折点:1971年与“罗恩·保罗时刻”

那么,美国经济是从什么时候开始出现这些“怪象”的呢?墨菲将矛头指向了 1971 年,那一年,时任总统尼克松宣布美元与黄金脱钩,彻底终结了布雷顿森林体系。这正是罗恩·保罗(Ron Paul)后来投身政治的重要原因。

墨菲认为,这个决定是美国经济诸多问题的分水岭:

贸易逆差开始失控:图表显示,正是在 70 年代初,美国贸易状况从顺差/平衡急转向下,变成长期巨额逆差。

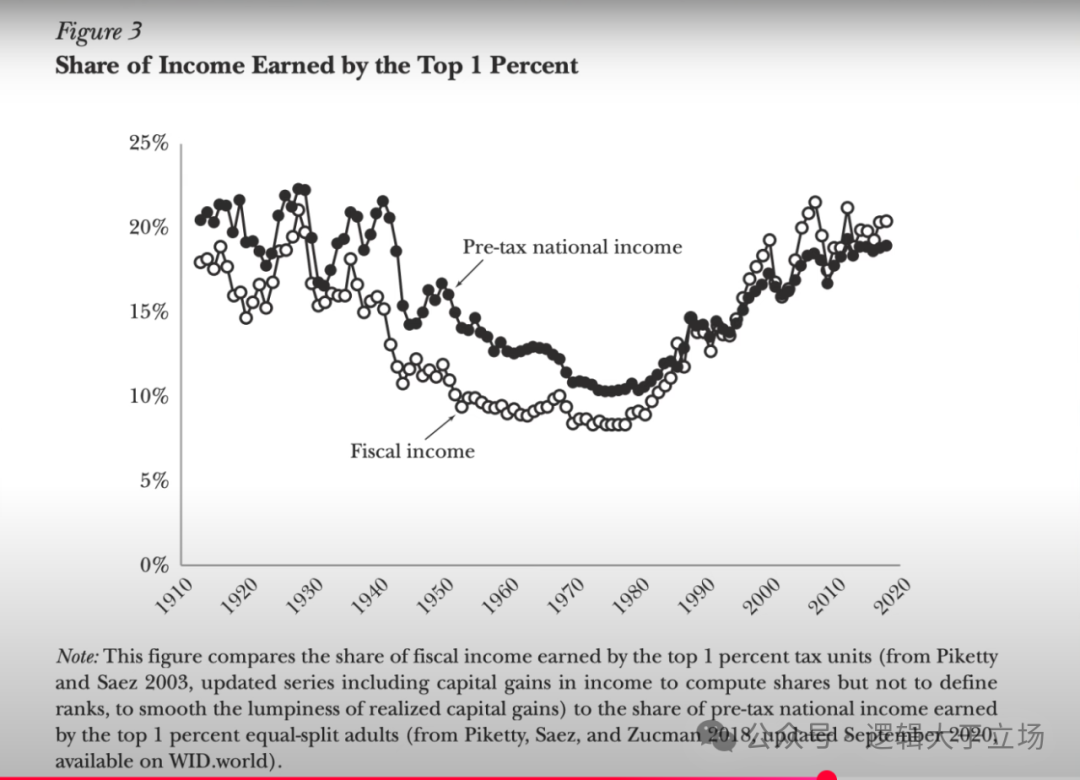

贫富差距加剧:一些研究(如 Saez & Zucman)显示,美国收入最高的 1%人群的收入占比,正是在 70 年代初触底反弹,开始急剧上升,而非通常认为的里根时代才开始。

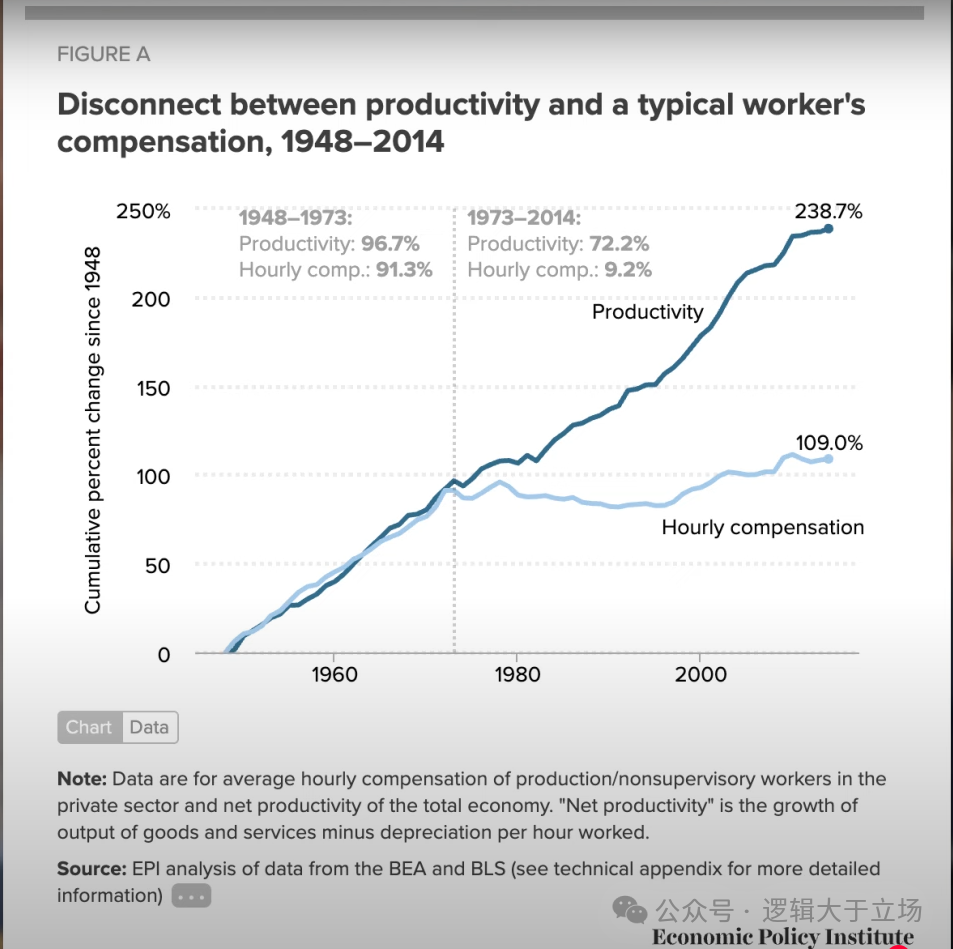

普通工人工资停滞:经济政策研究所(EPI)的著名图表显示,美国工人的生产率持续提高,但他们的实际时薪却在 1973 年左右开始与生产率脱钩,长期停滞不前。

高通胀:70 年代是美国经历“大滞胀”的时期,物价飞涨。脱离了黄金束缚的美联储可以更“自由”地印钞,导致通货膨胀失控。

五、问题的根源:印钞机与政府债务

将这些线索串联起来,墨菲(以及罗恩·保罗等持相似观点者)认为,问题的根源在于:

放弃金本位:这打开了潘多拉魔盒,让美联储可以不受约束地印钞。

政府挥霍无度:不受约束的印钞能力,使得美国政府可以更容易地通过借债来维持庞大的开支,导致联邦债务急剧膨胀。

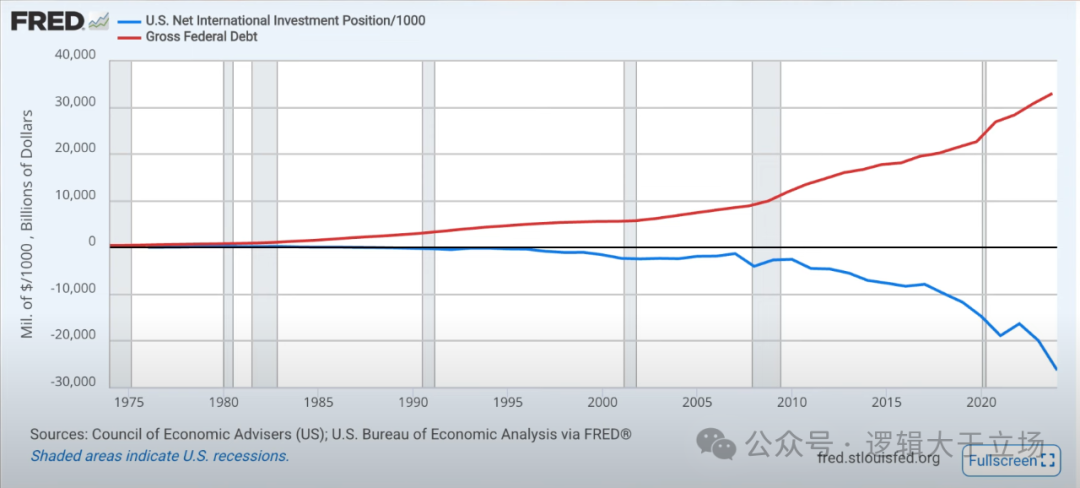

国际收支失衡:政府发行的大量国债需要有人买。外国投资者(包括各国央行)是美债的重要买家。为了获得购买美债所需的美元,他们需要向美国输出商品和服务(形成美国的贸易逆差),或者,这导致外国人持有的美国资产远超美国人持有的外国资产(即前美国贸易代表莱特希泽提到的“负的国际投资头寸”,高达负二十多万亿美元)。

图表也显示,美国政府总债务的增长曲线与负的国际投资头寸的恶化曲线惊人地相似。

六、解决方案:削减开支与健全货币,而非关税壁垒

既然问题的核心在于政府过度开支和不受约束的货币发行,那么解决方案就不应该是简单地加征关税。关税可能减少进口,但也可能打击出口(因为关税可能推高本币汇率),对贸易平衡的实际效果存疑,更无法解决根本问题。

墨菲提出的解决方案,更接近罗恩·保罗的理念:

大幅削减政府开支:控制并减少庞大的财政赤字和国家债务。

回归“硬通货”或“健全货币”原则:约束美联储的印钞能力,恢复货币的稳定性和价值基础(不一定是恢复金本位,但需建立有效的约束机制)。

如果美国政府能够平衡预算,控制债务增长,那么对外国资本的依赖就会减少,贸易逆差问题自然会得到缓解,甚至不需要动用关税武器。这才是治本之策。

总结

“特里芬困境”并不能成为美国必须忍受贸易逆差的借口。美国当前面临的贸易逆差、贫富差距扩大、工薪阶层困境等问题,很可能都与 1971 年脱离金本位后的货币政策和财政政策密切相关。真正的解决方案或许不在于贸易保护主义的关税壁垒,而在于削减政府开支、约束印钞,回归财政和货币的纪律。

希望这篇解读能帮助你更好地理解这个复杂但重要的问题。

预览时标签不可点

个人观点,仅供参考

阅读原文

微信扫一扫

关注该公众号

继续滑动看下一个

轻触阅读原文

逻辑大于立场

向上滑动看下一个

知道了

微信扫一扫

使用小程序

取消

允许

取消

允许

×

分析

微信扫一扫可打开此内容,

使用完整服务

:

,

,

,

,

,

,

,

,

,

,

,

,

。

视频

小程序

赞

,轻点两下取消赞

在看

,轻点两下取消在看

分享

留言

收藏

听过