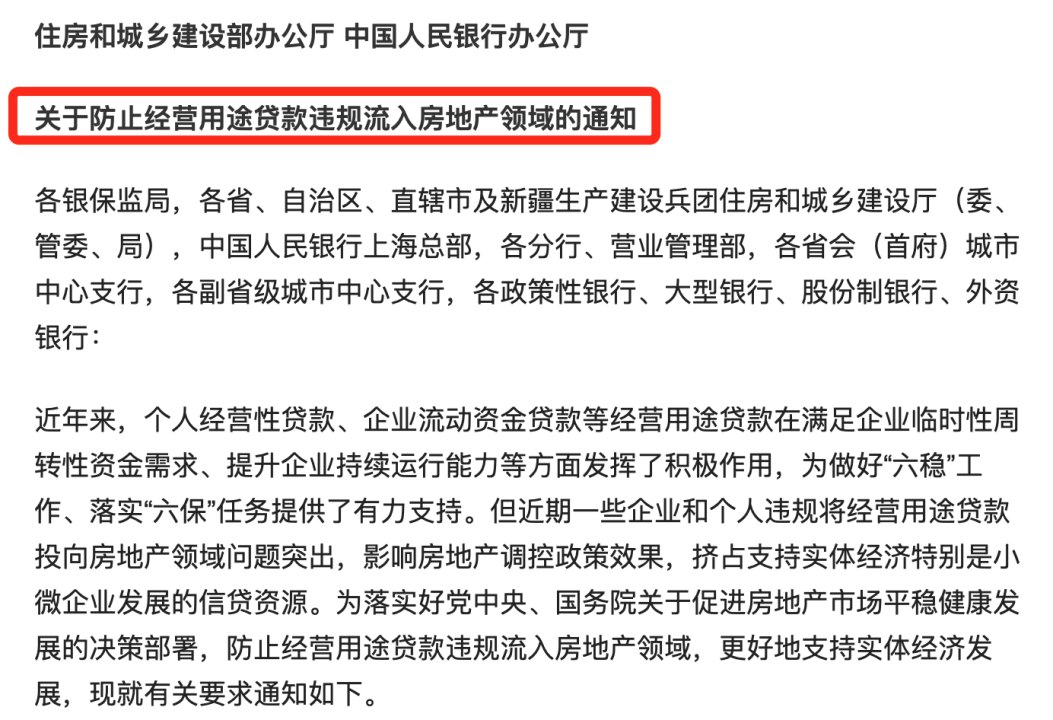

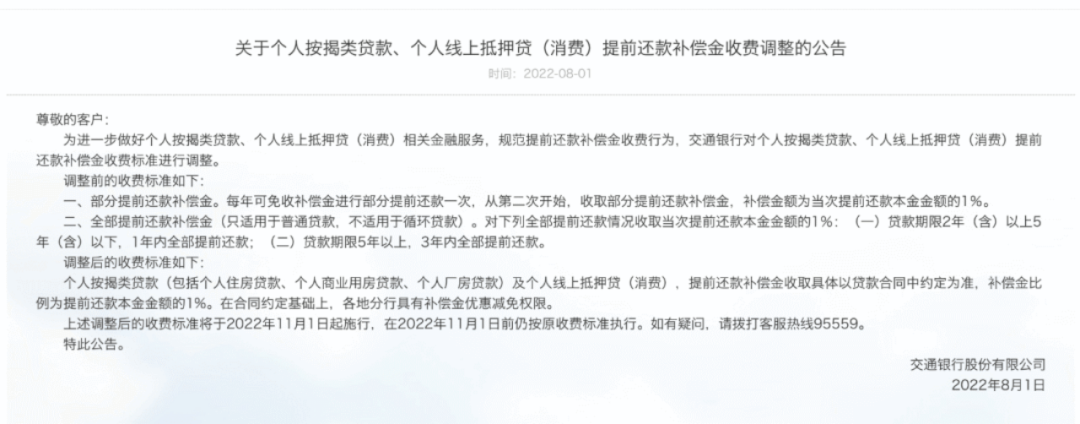

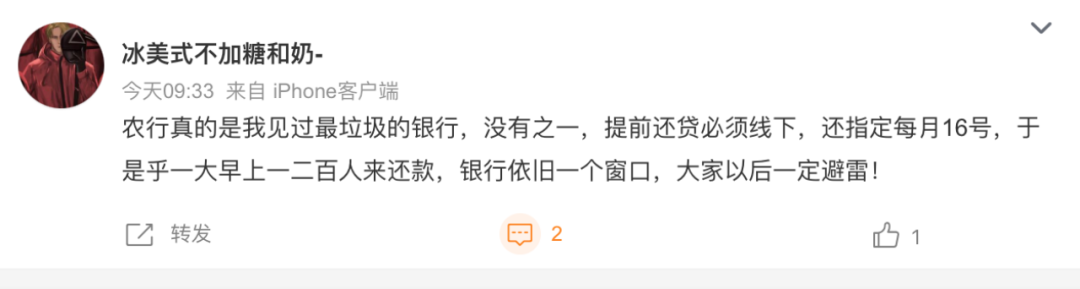

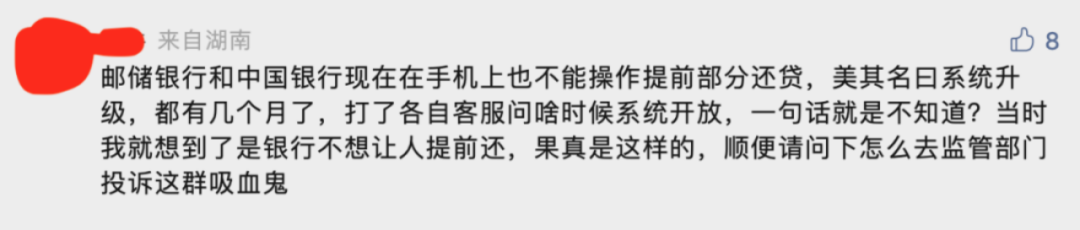

哥几个都是19-20年买的房,当初市场还算火爆,绝大多数新房摇号才能买到,开盘当天热闹非凡,锣鼓喧天鞭炮齐鸣,房子靠抢,楼层靠捡,全看别人给你剩下了什么货色。如今要交房了,哥几个看了看周边二手房的成交,从满心踌躇到一脸惆怅。成交量下滑太严重了,价格也从2年前,就一路下跌。算上交易税费,最后还要倒贴钱。当初买房,最大的疑惑,就是贷款好呢,还是要全款买房更划算。房价不涨反跌,各自的企业经营也是摇摇欲坠,但是贷款却是恒定不变的。哥几个商量了半天,还是决定提前把贷款还掉。免得以后收入没了,还得背上债务逾期的罪名。提前还贷也能人传人。北京青年报说,提前还房贷的人数太多,北京的银行,门口都排期了长龙。今年提前还贷的人数,比以往,增长了20%。有的网点,单月的提前还款金额,比以往正常的月份,翻了一番还多。有个朋友,做深圳某支行的行长,他们支行,单月提前还款的金额已经达到了8000万元。因为有了利率更低的贷款,当然要把高利率的房贷,给替换掉。大家做的房贷利率,很多都是在利率顶峰办下来的,动辄都要在5.2%以上。虽然有很多人可以拿到9折之类的贷款优惠,LPR也经历过几次下调,但是都是撒了点毛毛细雨。但是最近,新批了大量的经营贷款。最低能做到3.65%。相比房贷利率,能省下不少利息。采访了某城商行工作人员,他说,名下有公司的人,会更乐意提前还款。还款之后,把房子做抵押,做经营贷。这样就把原本高利率的房贷给替换掉了。很多经营贷,最长能借20年,跟房贷期限差不多。并且可以选择先息后本,就是每个月,只需要还利息就行了。到期后,再一次性偿还本金。这样一算,利息比房贷低了不少,还款压力也小了不少。举个例子:如果你借了200万的房贷,还款期限是20年,去年房贷利率最高是6.3%,那么每个月的月供,就是22015元。但是,如果你办理的是利率3.7%的经营贷呢,还款方式是先还利息,再还本金。那么每个月的月供,就是9250元。今年以来,房企暴雷了,民营躺平了,百姓缩表了,这下轮到银行了。大家都把贷款还掉了,银行收入哪儿来,吃谁的去?银行主要靠存贷利息差赚钱,大家都提前还贷了,那不就把银行赚钱的结构,给冲垮了吗。前两天,交行出台细则,提前还贷,都要交本金1%作为补偿金。这在以前,大多数银行在房贷还款1年左右,就会免收违约金。最终交行还是顶不住舆论压力,把公告撤下来了。除了交行这种做的比较绝的办法以外,还有很多银行,用的软性阻挠措施。之前有的房贷还款是可以线上操作的,现在告诉你,必须来线下,并且要提前十几天,甚至是半年之前预约。本地客户还好,无非就是多跑一趟,还款手续也不麻烦,小半天就能处理完。但是外地的投资客,可就麻烦了,还得买机票,做核酸,请假,订酒店,这一来一回的,耽搁的可就不是一两天的功夫了。还有的银行,做法就很直男。直接告诉你,提前还款的额度,没有了。记得滴滴程维曾经说过一个故事,当初滴滴快的补贴大战,一天晚上出租车司机发工资集中取现。耿直的程序员,在页面上直接显示了“余额不足”,恐慌情绪迅速蔓延。程维当晚找朋友,东拼西凑了1000万,才勉强把大家的钱还上。后来滴滴规定,如果再遇到这种情况,就显示“系统升级”。如果你看到了某平台,显示系统升级,要多留一个心眼。比如有网友就说,现在邮政储蓄和中国银行,也不能在手机上操作提前还贷了,显示“系统升级”。如果你想提前还款,但是银行磨磨唧唧不给办,我给你支个招,相当好使。我一朋友试过之后,一投一个准,一周时间就走完了全部流程。提前还贷,只不过是个小插曲。在下面这个事面前,不值一提。《大衰退》的作者,辜朝明在一次采访里说,1995年起,日本企业陷入了集体犯病模式。但是企业主们,不但不爱借钱,反而特别积极地去还贷款。从外部看,这段时间,日本每年的名义GDP,始终停滞在450-500万亿日元之间。尼采的《善恶的彼岸》中有句话,“凝视深渊过久,深渊将回以凝视。”这时候再注视一下我们自己,和当年的日本,是不是也有点类似?社融是什么?就是整个社会的“借钱”总量(借钱的方式包括贷款,股票,债券)。我们怕投资亏损,所以要储粮过冬,对未来预期悲观,认为未来的日子,不会更好,只会变差。在公司担心失业降薪,回到家里呢,还有房贷的压力。手上有钱的又找不到更好的投资渠道,还要还贷款利息。那不如把贷款先还上。这样没有了房贷压力,每年能省十多万利息。经历了两年多的口罩,再想想以前的p2p,股市,村镇银行,期房烂尾。眼看着房企接连暴雷,政策又不见放松,眼前的事还处理不完呢,看不到房价上涨的迹象,那就躺平吧。反映在社会融资总额上,就是增速很低,有时候甚至为负。今年毕业生人数是1000万,但是数据显示,到目前为止,找到工作的人数,占比是很低的。想要刺激经济,我们试过一些办法。比如直接扶持企业,给企业降息。就像一开始咱们说的,大家申请了经营贷,为的不是要经营企业,是要去买房还贷。因为你救了企业,但是老百姓不敢消费啊。企业的东西卖不出去,那就没法生产。这个时候,就需要从另一个角度来解决问题,用魔法来打败魔法。虽然提前还贷的人很多,但是手里没钱,没有能力还贷的人,更多。房贷利率降低了,大家的月供压力变小,这样民间有钱了,消费也就刺激起来了。释放了消费需求。这个跟房地产的调控大方向,是不违背的。前段时间,有的城市把首套利率降低到了4.7%。要我说啊,这点降息幅度远远不够。我建议直接冲着3.5的目标迈进。不需要过多犹豫,并且不只针对新房,对二手存量房,也要立即降息。把大家,从房贷的压力中释放出来,才能恢复消费,恢复社会流动性。消费要先起来,然后经济才能恢复活力,企业才能活过来。许多人不知道的是,和彭州山洪一样,日本“资产负债表衰退”的山洪到来之前,是有一些微弱的信号的。从1993年开始,日本央行就一再的下调贷款利率。但是日本企业表示嗑药磕不动了。年纪大了,要回家休息。低利率也没能把贷款需求刺激起来。凯恩斯所谓的“流动性陷阱”,开始在日本出现。那段时间,日本企业都在忙着还贷。根本没功夫考虑员工涨工资的事情,工资长时间不涨,房价又持续下跌,日本家庭的消费欲望快速下降。房地产企业陆续出现破产。股市和楼市同时下跌,金融市场风险逐渐蔓延至银行体系。1994年12月,东京协和信用社、安全信用社破产。日本金融体系的动荡开始了。上游天翻地覆,但是下游的人们,还在游戏,还在嬉戏。实际上,如今的下游河道里,挤满了比视频河道,多得多的人。毕竟远隔大海的大事件,和8月10日穿和服的女孩,对他们来说,要更有吸引力。

关注老古系列公号,不错过精彩文章

欢迎加入老古会客厅(私群)

会客厅以剖析经济形势,讨论商业投资机会为主题,每周本人会在群里面进行主题分享。

![]()

如何看待中国房产,基本上决定了普通中产的财富高度和人生命运。

老古推出房产经济学十四讲,用经济学帮你讲透中国房产市场背后的底层逻辑

扫码购买:

![]()

老古一年写作130万字,横跨多个主题,仅需38元,即可获得全年作品全集,购买请联系助理。

![]()

老古还有六个读者群(免费),欢迎加入,也可以加助理微信,拉你进群讨论

发送给作者