养老,我们这个时代的困境

大家好,我是华仔。

前天写了篇《赵燕菁教授,你就差一层窗户纸,没有捅破》,在这篇文章我,我阐述了社保体系的不可持续的性。

有读者在文后留言,大意是:在法币体系下,膨货通胀使得我们靠储蓄养老变得基本不可能,所以通过社保体系,虽然可能难以过上体面的生活,但至少还有口饭吃。

这位网友的话,只说对了一半。前半段对,后半段还真不一定。

因为有一招,叫延迟退休。

日本就将退休年龄从65岁延长到70岁,在日本,开出租车的头发花白的老人非常普遍。

德国也修改法律,从现在的退休年龄65岁零9个月,延长至67岁。

俄罗斯也推出延迟退休计划,从2019年起逐步将男性退休年龄由60岁提高至65岁,女性退休年龄由55岁提高至63岁。

而俄罗斯女性的平均寿命是77.4岁,而男人的平均寿命只有67.5岁。特别是男性,平均来说,退休之后,领两年退休金就嗝屁了。

我国延迟退休是否会推行呢?长远来看,势在必行,随着老龄化、生育率降低的影响,养老金亏空是迟早的事。

也许这位网友也说的对,是有一口饭吃,只是这口也不好吃,很多人不一定能熬得到那一天。

在诚实货币下,比如严格的金本位下,货币是最佳的储蓄手段,流动性最好,也无需特殊的专门的知识就可以做得到。

但是,当前法币体系下,让这一手段成为不可能。持续不断的通货膨胀,让民众辛苦一辈子的储蓄,最后可能到了老年,购买力所剩无几,根本不可能用来养老。

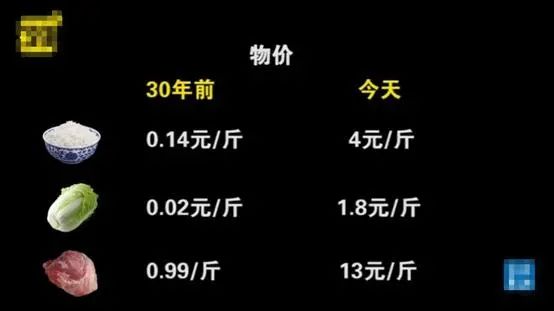

2018年,一位80岁的大连老大爷,将自己28年前存入银行的2000元取了出来,连本带息一共取出了2514.48元。

要知道,这2000元钱,相当于他28年前五六个月的工资,而现在取出来的2514元,才相当于他一个月工资的三分之一。

通货膨胀的速度,是超出你想象的,靠储蓄养老,那是神话。

在不久的将来,人人都是百万富翁、千万富翁、甚至亿万富翁,这不是开玩笑,90年代的时候,万元户是非常少的,家里有一万元钱,算是很有钱的了,可到现在,是不是人人都是万元户了?

储蓄行不通,那普通老百姓怎么办?

其实养老就三种途径:1、自我养老;2、养儿防老;3、政府养老。

前面说了,政府养老,就别太指望了。以前叫只生一个好,政府老养老,现在呢,延迟退休好,自己来养老。

那么只剩下两条路:自我养老和养儿防老。

自我养老中,单纯的储蓄这条路是行不通的,一辈子的储蓄,说不定到了老年,跟废纸差不多了。

那怎么办?

有人说,去买商业保险,这样说吧,大部分商业保险,都抗不了通胀,医疗保险和意外险可以买些,商业的养老保险,抗通胀能力真的有限。

自我养老中,只剩下最后一条途径了,那就是投资。

这条对于普通老百姓来说,真是太难了。一般老百姓根本没有投资的能力,盲目进股市,倒进倒出的,大概率被割韭菜;去买个P2P,又被割韭菜。

缺乏专业的知识,被割韭菜那是再正常不过的事情了。

房产等等固定资产投资,大部分人认识不到,即使认识到了,门槛挺高,而且不一定有房票,太难了。

所以,自我养老,不是那么容易的事,没有一定的能力,还真搞不定。

那么,只剩下最后一条了,那就是养儿防老。

养儿防老,被许多人认为,是过时的观念,但其实,对于普通老百姓来说,是最有效的一种方式,也许对很多人来说,可能是唯一的方式。

养儿防老是传统的养老方式,孝道其实就是为这一模式服务的。

多生几个孩子,多子多福,儿孙满堂,老年应该安枕无忧了吧。

久病床前无孝子,老人被子女抛弃的新闻,也偶尔会出现。

既然是新闻,总是少数情况了,经常发生的,也就不叫新闻了。

养儿防老,这事永不过时,老来儿孙满堂,也热闹,也不孤单。

也许,在孩子身上的投资,才是普通人最好的投资。

我虽然非常反对政府鼓励生育,但如果是做为朋友的建议,我一般都会建议朋友生两个,有能力的生三个也不多。

在法币体系下,最好的养老方式,我认为是把投资和养儿防老相结合。

单纯的养儿防老,老来,自己一无所有,这样即使子女多,也不一定活的有尊严。

自己有些实力,有些闲钱,子女也会更孝顺,这是人性。

原创不易,喜欢的给个三连。

END

发送给作者