风灵 | 不堪重负的美国中产——医疗篇

风灵

前文:

风灵 | 不堪重负的美国中产——收支篇

风灵 | 不堪重负的美国中产——住房篇

我们在前文中列出了一个美国中产家庭的月度收支,参见:风灵 | 不堪重负的美国中产——收支篇,并分析最主要的开支之一,参见:风灵 | 不堪重负的美国中产——住房篇。对美国中产家庭而言,除了住房,医疗也是绝不容忽视的开支。

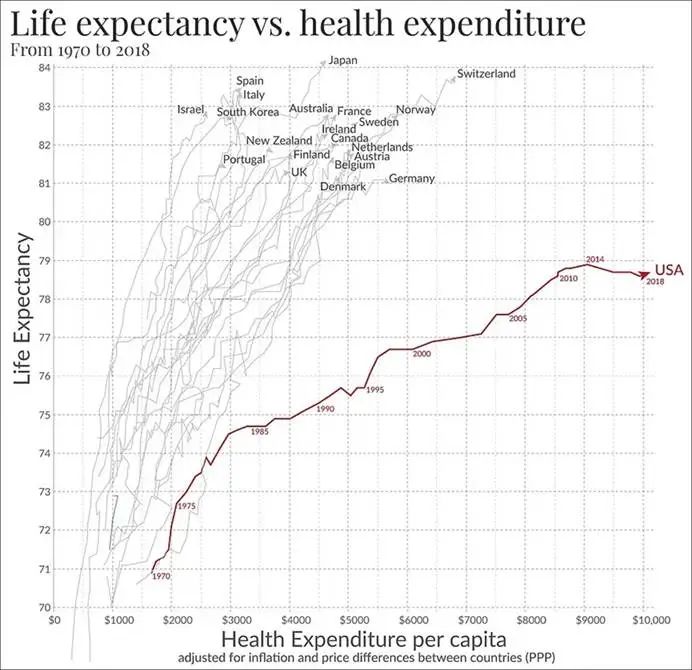

如果说住房问题还带有一定的普适性,那么美国的医疗问题就简直是一朵奇葩了。川普在总统竞选时,曾展示过这样一幅图表:

这张图表展示了1970~2018年各国的人均医疗支出(横轴)与预期寿命(纵轴)之间的关系。除了美国,几乎所有的国家的趋势都是:随着医疗支出的增加,预期寿命也在提升,但美国却是如此与众不同。美国的人均医疗费用最高,2018年,美国的人均医疗支出接近10,000 美元,远远高于世界上其他发达国家(多数发达国家约在 4,000~6,000 美元之间),但美国的预期寿命却最短,非但如此,自2000年以后,美国的预期寿命增长明显放缓,甚至在2014年后出现停滞甚至略微下降,而医疗支出仍在大幅增长。

总而言之,就是在发达国家中,美国医疗方面的支出最高,而且越来越高,但预期寿命倒数第一,而且不升反降。

这几年情况仍在恶化,截至2023年,美国的医疗保健总支出已经达到了近4.9万亿美元,人均医疗支出约为14,570美元,占国内生产总值(GDP)的17.6%。

这里必须要纠正一个非常错误的概念,就是不管在哪个国家,都绝不可能存在全民免费医疗这种东西。医疗不是空气,不可能免费,所谓免费医疗,只是去看病的时候不现结现付,但医疗系统必然以某种方式(比如税收或保险)从国民收入中得到相应的资源。天上不会掉馅饼,天下也没有免费的午餐!

那么,美国如此高昂的医疗费用,是落在谁头上的呢?主要就是中产阶级。因为低收入家庭和低收入儿童会有联邦医疗补助,享受免费或低成本医疗,另外65岁及以上的老年人(无论收入高低)和特定残疾人士享有联邦医疗保险,非法移民可享有免费的紧急医疗(不要小看这部分费用,单次支出至少有几千美元,甚至可能达到几十上百万美元)。因此,中高收入阶层,除了负担自己的医疗费用外,还要为这些享受福利的人群支付费用。从人数来看,中产阶级占了大头。

中产阶级的医疗负担主要分为以下部分:

1. 医疗保险税(Medicare Tax),该税收为美国 65 岁及以上人群以及特定伤残人群的医疗保险提供资金。雇员和雇主分别按照一定比例(如 1.45%)的工资来缴纳,通常不设上限,即收入越高,缴税越多。注意只有工资收入需要纳税,在我们的实例中,家庭工资收入为$120,000/年,需缴纳医疗保险税$1,740。雇主也缴纳1.45%,即合计2.9%。

2. 医疗保险

在美国,医疗保险主要由私人市场提供,雇主提供的保险为主流,未覆盖群体需自行购买昂贵的个人保险。雇主提供的主要是雇主团体健康保险(Employer-Sponsored Health Insurance, ESI),其费用是由雇主和雇员共同承担。

根据凯撒家庭基金会(Kaiser Family Foundation, KFF)2023年雇主健康保险调查,雇主提供的健康保险费用如下:

家庭保险方面,总保费已经接近$24,000(有经济学常识的知道,实际上这才是中产家庭支出的真实保费),其中雇员支付部分为$6,575。在我们的实例中,雇员支付的年保费为$4800。

3. 医疗自付部分

医疗自付部分设计非常复杂,分为免赔额(Deductible),共付额(Copayment) 和 共同保险(Coinsurance)。

在我们的实例中,家庭免赔额为$3000。根据凯撒家庭基金会数据,家庭计划的平均免赔额约为3,000-$5,000。据健康保险市场调查,约40%~50%的投保人每年医疗支出未达到免赔额。这意味着他们的医疗费用基本由自己承担,保险公司并未真正支付任何费用。

近年来兴起的高免赔计划(HDHP),免赔额高达 $3,000-$7,500(单人),甚至超过 $10,000(家庭),其中多数投保人全年医疗费用达不到这一数额。

达到免赔额后,还要支付共付额(Copayment)和共同保险(Coinsurance)。

共付额(Copay)是固定费用。患者在接受某些医疗服务时需要支付约定金额。比如 $20 看一次普通门诊,$50 看专科医生,$100 住院急诊。不依赖总账单金额,无论医疗费用多少,患者都只需支付固定金额。通常适用于门诊、处方药、急诊等场景。

共同保险(Coinsurance)是按比例支付。在满足免赔额(Deductible)后,患者需支付医疗费用的一定比例,剩下的由保险公司支付。保险计划常见的比例是 80/20(保险公司支付 80%,患者支付 20%),或 70/30、90/10。患者实际支付的金额取决于账单总额,账单越高,患者承担的绝对金额也越高。

在我们的例子中,除了小孩的哮喘吸入器外,该家庭的医疗费用还包括妻子根管治疗,丈夫理疗,小孩急诊和年度体检等。所有支出的费用为$7440,平摊每月为$620。

美国的医疗保险中有最高自付上限,超过该上限后保险公司全额报销。该家庭计划的自付上限为$7900,尚未达到。

因此,该家庭年度医疗支出共计$13,980。

由以上分析我们可以看出,虽然有稳定工作的美国中产一般都拥有医疗保险,但高免赔额、共付额和自付比例,导致不少中产家庭每年仍要承担相当大的医疗开销,只在大病或突发情况时保险才会真正发挥作用。

另外,还需要注意的是,如果发生拖欠医疗债务行为,将极大影响信用评分,导致一系列连锁损失。

在我们的实例中,该家庭曾延迟支付哮喘吸入器账单,信用分被扣58分,保险公司据此增加车辆保费;医疗催收记录导致信用分被扣72分,银行房贷利率上浮。可以说,中产家庭的账单是牵一发而动全身,绝不能掉以轻心。

以前经常听说,美国的医院先治病再收钱。但实际上,普通医院和私人诊所,很多都会拒绝无医保的患者挂号,除非患者能够支付足够的押金或诊疗费用。当然,如果是急诊,美国医院不能拒诊无保险患者,但急诊的费用极为高昂,患者事后可能收到巨额账单。前面已说了,如果不能支付账单,后果会相当严重,许多人因此而陷入财务困境。

如果是非法移民之类,急诊后没钱付账政府托底,但也仅限于急诊。上次看一位在约翰霍普金斯进修的医生讲她接诊了一名遭遇车祸事故的非法移民,从急诊到相应的手术都是政府资金出钱,但不管后续的费用。而长期费用高达百万,没有医疗保险根本无力承担。

相关文章:

风灵 | 不堪重负的美国中产——收支篇

风灵 | 不堪重负的美国中产——住房篇

1美元1打的美国鸡蛋,是怎样涨到9美元的?

那些鼓吹全民免费医疗的人,到底能不能过过脑子?