美团最后的真正对手会是阿里

"我们并不指望完全消灭敌人,所有人在下半场都要接受:竞合才是新常态"

——王兴

去年都快要把饿了么卖给抖音的阿里,从4月30日起以前所未有的补贴力度参与了这场京东向美团挑起的闪购大战,让投资美团的变量又多了一层。

以我对京东及其创始人的研究,这家公司从1998年成立以后,每一步都踩在了时代的推动力上,包括2003年因为非典线下销售额下滑严重不得不做电商,2007年因为自营3C数码大部分投诉是物流问题而做物流,再到后面做京东金融、京东健康、京东工业品等等,都依托于京东商城的流量,而不是对时代的前瞻性理解,主动做出的革命性创新,你可以举一个京东有创新性商业模式的业务,至少我,从来没有看到。

所以,对于京东外卖要在一个月后宣布一个区别于美团的创造性商业模式,我可以说毫不期待,大概率就是给品牌连锁餐饮店供货,帮助他们建立卫星店的模式,而这个模式,美团已经做了很多年了。

中国人吃饭的口味是全世界最挑剔的,餐饮连锁化率为23%(有2家都算),如果你只做品牌,你充其量就是覆盖20%多的供给,无法满足用户挑剔的口味。我们自己想想,我们平时点的外卖,是品牌连锁店,还是普通单店,谁的口味更好吃。

也有人提出,京东外卖的创新商业模式可能是在物流上下功夫,京东物流因为这个消息最近5天也涨了10.85%。京东想让外卖员忙时的午晚餐送外卖,闲时的其他时间跑去送快递,京东物流给外卖员提供“最后一公里”的订单。

这个模式也不创新,顺丰同城跟顺丰母公司就是这么干的,参考:暴涨100%的顺丰同城:长期商业模式不成立,依赖顺丰输血与闪购大战短期业绩暴涨。但这件事的本质是顺丰母公司牺牲自己的利润养着子公司,左手倒右手,实际上快递员用三轮车一次性载着几十上百个快递配送效率与成本要好得多。

京东当然也可以左手倒右手,但充其量只能起到提高骑手单天收入的目的,让骑手闲时可以送快递多赚钱(其实骑手也不见得乐意,送外卖一单得5块,送快递能有5毛就不错了,这个时薪,我还不如打游戏刷抖音),但并不能改变午晚餐高峰时外卖的单位配送成本。

但那些领了京东五险一金的外卖小哥,成为了京东的全职员工,京东让你送快递,其实也合情合理。经济学的基本原理就是付出与收获成正比,低门槛的工作,蓝领是自由流动的,全国2亿蓝领零工都没有五险一金,你得到了五险一金,自然就需要多承担工作(或者单位配送收入下降),要不然那2亿零工都会跑去做京东,因为这个工作比起开滴滴、做客服、做保洁,福利好太多了。

所以,让外卖员闲时送快递,也没有什么创新性,也对美团没有威胁。

以前曾经说过,美团最害怕的,是拼多多这种比他效率更高的低端颠覆型选手,通过今天9.9块拼好饭、神枪手的模式创新来颠覆自己,所以提起做了布局。

京东外卖能走到今天,是靠创始人70%的投票权,一口气走到现在的。但京东不会轻易放弃,因为美团的闪购触碰了京东的底线。

京东一万亿的营收里面,5000亿是低频的3C数码家电(一年买几单),3000亿是高频日用百货(每周1单)。高频日用百货给3C数码家电引流提频,这是京东的商业模式精髓,没有高频品类,平台只能靠大促和广告刺激,长期来看成本极高且不可持续。

美团以生鲜食杂日用品类为战略目标,撕裂京东的不仅仅是闪购,还冲击到了京东高频转低频的商业模式。京东只能背水一战,这场战对于京东是生死战,不要幻想他轻易放弃。

不过长期看,我对美团打败京东很有信心,如果没有阿里的参战,我128买美团,两三年翻倍应该是高确定性的事件,会比买腾讯三五年翻倍的时间更短,投资资金额利用率会更高。(参考:360块的腾讯是送钱,500也不贵)

上面是业务分析,对于企业文化的判断,我想引用抖音创始人张一鸣对马化腾的评价:

“一个身价两百多亿的老板不作秀、不爬山、不吹牛、不打口水仗、不接受采访、不上电视杂志,以身作则像一个基层员工一样每天脚踏实地测试产品,无止境地改进产品的体验,这才是腾讯成功的最大原因。”

一个创始人每天都在深度思考业务,而另一个创始人热衷于参与大小会议,每天活跃在荧幕与聚光灯下,时间只要足够长,总会产生巨大的差距,这是企业文化导致的,文化不会立刻产生结果,但看十年,他又决定了一切。

京东不足为惧,但京东打通了阿里的任督二脉,以我的互联网经验,阿里最近几个战略都做对了,而且都是因为京东的影响,阿里成为了最大受益人:

1、集合所有业务于一个App。很多外行无脑吹捧美国互联网公司,一个App只做一件事,但真相是美国的互联网公司正在全力学习中国,Uber往打车里面做外卖,Instagram/Snapchat/YouTube开始学习微信加上短视频,WhatsApp开始学微信往里面加支付。

淘宝过去犯了很多战略错误,包括单独做淘宝特价版,以至于错过了最宝贵的抵御拼多多的三年时间,最后淘宝特价版做到1亿消费者,但还是关闭了,因为你的成本效率就是比不过拼多多。还包括饿了么、飞猪没有融入淘宝,下图阿里财报对商业模式的解读就反映了这种误判,饿了么跟优酷,其实都没有降低淘宝的获客成本,反而是拖累。

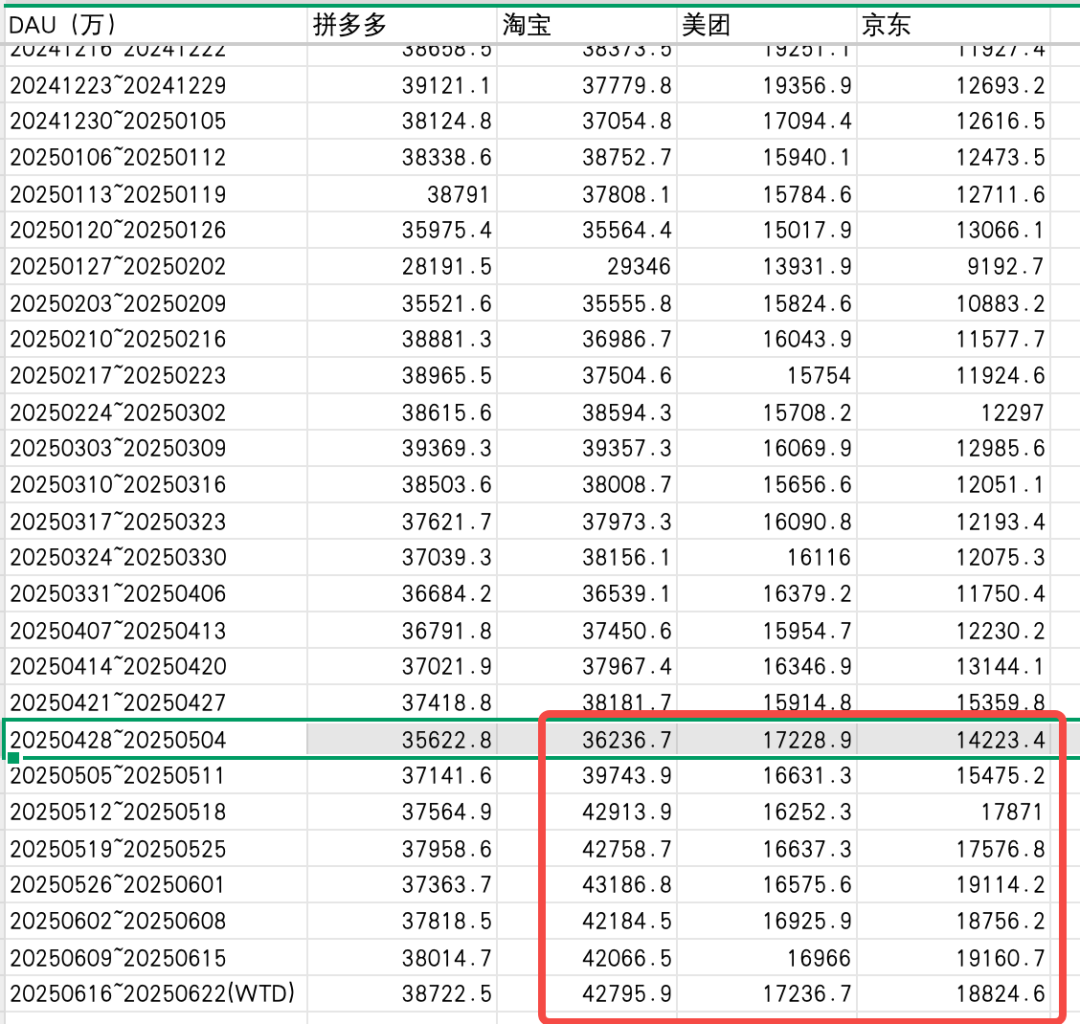

2、做外卖能提高日活。根据我查到的QuestionMobile数据,这一两个月,淘宝日活增加了5000万,京东日活增加了4000万,在这个买流量巨贵的时代,不得不说是一种高性价比买流量的方式。

3、组织上让蒋凡负责饿了么、飞猪并入淘宝后的中国电商事业群。投资一定要理性,很多人因为蒋凡的私生活问题而对阿里另眼相看,这是一种非理性,如果不是事关诚信正直,私生活与企业文化无关,蒋凡客观上是阿里电商领域最能打的人。即便是美团的王兴,早年也曾评价当年的蒋凡黄峥:“接下来几年,看拼多多的黄峥和淘宝的蒋凡这两个非常聪明的人如何较量,应该会很精彩"。只是王兴没有想到,现在看戏的,居然是黄峥:)

以上三点变化,让我对阿里有点刮目相看,换成以前的阿里,比如2020年的社区团购大战、百亿补贴大战,他需要至少半年才能反应过来,这一次的执行效率非常高,不到一个月就做出了非常迅速的回应。阿里确实是在改变,毕竟,马云还活着...也还在督战。在企业变革阶段,创始人在的公司,胜率要高得多,比如下场造车的雷军,小米的成败几乎就是他一个人决定的。我对谷歌没有信心,是因为拉里佩奇好像对商业竞争已经不感兴趣了,即便是现在,也不愿意回公司主导变革,只留下一个技术范的布林,他们两的差距还是挺大的。

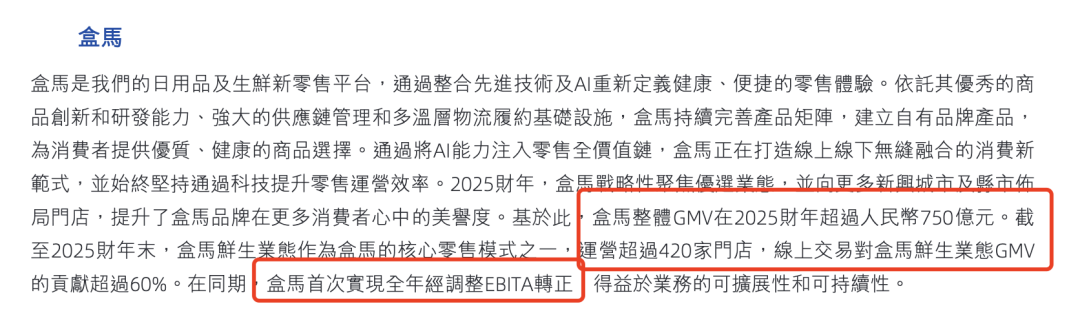

美团、京东一年都能赚400亿以上,一天亏1亿也不会倒闭,阿里2024年更是能够赚1259亿。阿里钱比京东多3倍、人比京东更优秀、饿了么也有17年的外卖经验积累(包括配送算法、地图数据、餐厅管理软件)、而且淘宝的日活也是京东的3倍、还有,即时配送的第一大类目是生鲜,阿里的盒马24年的GMV已经达到750亿,有420家门店,能够与美团的小象超市一拼(24年300亿GMV,不过全是线上,含金量更高)。

美团优选之所以如此快的速度撤掉,其实我已经能够嗅到一种决战的味道,如果换作是平时,美团还会给到供应商一个月的过渡时间,而如此的仓促撤销,快速让优选的人投入到小象超市去开拓新战场,显然是王兴意识到真正的对手是阿里,要比盒马更快。

我们作为投资者,当新的变量出现的时候,需要评估这个变量是否已经反映在股价里,从目前来看,这个变量还没有反映到股价里,美团依然是跟京东打仗时的132。

美团这个潜在的三年两倍股,因为有了新的变量,我们需要更高的安全边界,更好的机会应该是出现恐慌,把股价打到更低。

我猜测,阿里的补贴战略大概率是分三步走:

第一步:淘宝最近三个月每天每人在闪购上亏10块钱,让一部人先养成习惯(我看有点专家调研说淘宝一单只亏2块钱,这怎么可能呢?淘宝的外卖只有比京东还要低几块钱,他才有可能从京东手上抢单子);

第二步:三个月后降到每天每人亏5块钱,继续培养习惯;

第三步:半年后我能不能每天只亏1、2块来长期锁定这5000万、甚至1个亿的年轻用户群,用外卖的亏损来补贴淘宝的日活,维持与拼多多的日活差,同时发展即时零售。

这个三步走的战略构想很完美,虽然我认为实现的难度很高,饿了么需要弥补自己450万商家与美团1450万之间的差距,也需要弥补饿了么骑手不到400万,与美团750万的差距,更要弥补消费者认知上,“点外卖,上美团”的心智。

更核心的,还是之前的文章《流量补贴思维的阿里,并不是一个能够看十年的好公司》说的,这依然是一种流量思维,不是一种零售思维,花在外卖补贴上的成本最终都会加到商品上。价格敏感的外卖用户真的会点完外卖后,明知道拼多多跟抖音更便宜,还在淘宝购买吗?如果不知道,你因为信息差卖给他,不过是割了一茬韭菜,早晚会因为更透明的信息而失去信任。

阿里CEO吴永铭说:“我们将更多从用户角度出发优化整合业务模式和组织形态,为用户创造更丰富优质的生活消费体验。”

这句话就很搞笑,从用户角度,怎么会喜欢你把电商包裹、外卖、旅游订单放一块,搞一个大杂烩呢,这明明就是你自己的战略想法。绝多数消费者对于电商购物与外卖的差异有着非常清醒的认知,不是淘宝抛出几个闪购概念就能忽悠的。现在的消费者愿意捏着鼻子去淘宝京东点外卖,无一例外,都是价格。

也就是说,你只有长期补贴,维持3块以上的价格差,消费者才愿意这么干,要不然你餐厅又少、配送又慢,打开淘宝点外卖又折腾,我凭什么这么干呢?而淘宝的单量又远不如美团,配送的成本又要多一两块,这就意味着你长期还是需要3~5块左右的亏损,3~5块看着很少,但你一天5000、6000万单,就得亏2、3亿,一年就是500、600亿。

阿里的赌性是很大的,你要是现在成为阿里的股东,你要做好Q2、Q3,阿里财报很难看的准备。至于阿里能够持续补贴多久,这个很难说。

最后的问题来了,闪购三国杀,会是什么方式结束,拐点是什么?投资的时机是什么,我觉得有4种结束的方式:

1、淘宝京东找到了新的第二曲线,目前看,京东毫无希望,淘宝还有可能(阿里云是吴永铭的事,不是蒋凡的事,是需要淘宝找到第二增长曲线)。

2、阿里京东遇到了更危机的事,已经无力两头开战,有一种可能是国补取消后,拼多多对京东的还击。但目前是消费继续萎缩,国补停不了的时候,所以至少今年,国补不会结束。

3、持久战+肉搏战,这是一场谁都不能输的战争,将会持续一两年、两三年,直到有人熬不住。

4、上面反内卷喊停(不允许低于堂食价)。我有一些做线下实体店的朋友,特别是一些小型咖啡奶茶店、餐饮店,因为巨头打架,堂食的生意下滑非常严重,都会要坚持不住了。

从目前看,第4种是最有可能先发生的,要是发生了,守擂的美团自然是最大赢家,打回原样。但如果上面没有喊停,就会等待第2种情况的发生,京东应该就是最早退出战场的。美团与淘宝打接下里的持久战+肉搏战。

阿里以这种姿态加入,是一个新变量,我评估美团守没守住,关键就是看他能不能长期保持60~70%的正餐份额(奶茶单是补贴下扭曲的需求,补贴一停就会消失),而且不能巨额亏损。

最后,引用王兴的两句话结束:

“我们不依赖运气,我们要像成功的阿蒙森团队一样,像他们每天不管天气好坏坚持前进30公里一样。只有这种看起来不那么激动人心的方式,其实是最考验毅力的,也可能是最有产出的。(2012年,王兴内部讲话,此时团购行业的千团大战即将结束)”

“不可胜在己,可胜在敌”,团购的事情不是我们打赢的,不是我们打倒了对手,是他们自己绊倒的。“胜可知,而不可为”,你做得足够好,使自己立于不败之地,但这不代表你能胜,只有当你的对手做了愚蠢的事情,你才能胜。因为他们不够有耐心。“

— 扫码下方微信加入微信会员群 —

微信会员群适合认可巴菲特、段永平价值投资理念的朋友加入,针对一些更深度的投资问题或者具体公司进行讨论,也可以直接私信我问题,888 元/年(已有400+人加入,3人因讨论投机被清退),送365/年星球会员(在下方,也可以先加星球确认内容对你有价值,再补差价加群)。扫码备注:群会员

【我的持仓】

1)阿里巴巴:69 买入,104已卖出,我不愿意为阿里的AI大饼买单。(阿里财报简评:100块的阿里是真价值,150块是为阿里云梦想买单)

2)腾讯:360 买入,内在价值预估在 700,仓位50%。

3)美团:150 买入,128块加部分仓,继续跌,后面继续加,内在价值预估在 250,仓位20%。

4)拼多多:115 买入,95 加仓,内在价值上限足够高,仓位30%。

*仅供参考,不构成任何投资建议

【为什么值得加入】

1)25年1月份我们判断:1月份的腾讯都没买的话,这么多年的互联网白干了

2)24年12月微信上线送礼物,我们看空微盟有赞:中国的股市真的魔幻,微信一个送礼物的功能,微盟一度涨了50%

3)此外,我长期看好美团与拼多多,静待花开:即便无人看好,依然加仓拼多多;1.2 万亿的美团真的被高估了吗?泡沫到底有多大?

4)还有,我长期看空京东、快手、蔚来、唯品会、有赞等:京东外卖别说突破100万单,突破500万单也没用;快手电商已死,只是余温尚存

— 扫码下面二维码加入知识星球会员 —

有问题咨询可以在星球里发帖提问,只回答付费会员的问题,新人立减66元。星球更新频次5-10条/天,已更新4500条帖子,100+精华帖,退款率不到1%(承诺3天无理由退款),已有740人加入。也可加我微信woshirey23咨询(备注:社群会员)

— 扫码下方微信加入线下交流群 —

我不是一个善于拒绝的人,但个人时间有限,因线下沟通的“生意模式”没有复制性,我的时间也没法“0 成本扩张”,因此在888/年的群之外增设8880/年的深度交流群:(备注:线下交流群)

【权益】

1)线下1 对 1交流或城市聚会:以北上广深杭为主,广州可以常约;

2)有问必回:群里的问题,除非不懂,要不然都会回;

3)8880/年的金额就是最好的门槛,愿意为价值付费的人,认知都不差;

4)限100人加入(目前8人报名),我尽可能做到让群友都互相认识,线下多聚,跨行业可以深度交流。

【门槛】

1、资产 500 万以上,可投资金数百万以上(持股截图审核通过);

2、5 年以上实盘投资经历,给我简单讲讲近 5 年复合回报率或高或低的原因,我试情况通过;

3、认知在线,理性客观,数据说话,不闲聊,只聊价值投资与潜在机会。