简评新消费四小龙:小米、泡泡玛特、蜜雪冰城、老铺黄金

“我一般不投资任何非上市公司,除非是我认识10年以上的,并且非常了解或信任的人做的公司。我对刚刚IPO的公司也不感兴趣,主要是没足够时间和资料去搞懂。”

——段永平

群里总有朋友让我简评一下新消费四小龙:小米、泡泡玛特、蜜雪冰城跟老铺黄金。

实话说,这 4 家公司里,我能看懂的公司是小米与蜜雪冰城,泡泡玛特半懂,老铺黄金完全无法理解,对自己诚实对投资非常重要。

1、小米

我对小米的看法,在之前的文章已经重估过:

《小米价值重估:超级创始人领导的产品型公司无惧竞争,甚至享受竞争》

《小米简评:让国民相信“性价比,无溢价”是一件非常牛逼的事情》

我并不认同小米的“人车家”全生态协同战略,因为协同性不够强,远不如苹果的“手机/平板/电脑+操作系统+应用商店+互联网服务”。

所以,我更偏向于认为,小米是一家超级创始人领导的、以极致成本效率领先的产品型公司。

我一般情况下对产品型公司不感兴趣,因为护城河不够深,参考:

巴菲特聊到护城河的时候也说过:“芒格和我努力区别哪些企业只要聪明一次就行,哪些企业得持之以恒的聪明。”

产品型公司属于需要持续“聪明”、持续做对决策的生意,这非常难,必须要有决策能力一流的超级创始人时刻校准方向。

小米现在的业务,如果雷军退下去,是没有任何一个人能够接的住的,但只要雷军在,小米一两款手机、一两款汽车滞销是没有问题的,因为超级创始人解决问题的能力非常强。小米 2015 年失速,也就只有雷军能够让他重启增长,而理想汽车在 2014 年 Mega 发布失败,李想也迅速地解决了问题,反面案例是蔚来汽车,亏损严重、经营效率低下不是今天才存在的问题,去年就存在了,但现在都没有得到解决。

所以,小米只要雷军在,小米 20% 毛利(手机业务只有 7%)、5% 净利率的极致成本效率,叠加线上小米商城(全球MIUI月活 5.95 亿)、国内线下 1.5 万家小米之家、海外今年预期开 1 万家小米之家的自有渠道,再叠加 7% 的互联网营销费用率,再叠加小米比小鹏、零跑、比亚迪、吉利更高端的品牌形象,小米会变得极其强大。

小米并不符合段永平、巴菲特的选股标准,因为不是一流的生意模式,创始人必须在,要是雷军要退下去了,你必须提前下车。同样做极致成本效率+超级创始人的还有比亚迪,垂直整合+500 万量的规模效率,全世界都没有电车能够跟比亚迪比成本,举一个最简单的例子,宁德时代电池毛利率是 20%,净利率是 13%,你只要没有像比亚迪一样做电池,至少你就比比亚迪多了 13% 的成本,更不用说比亚迪是三电全自研,还有一家比亚迪半导体公司,规模也是你们的十倍,你怎么跟他比成本?

小米汽车比比亚迪好的原因是小米属于第一年卖车,而比亚迪已经卖了 500 万辆/年了,你撑死也就是电车丰田,丰田才一年卖 1000万台,比亚迪的成长空间是有限的,而小米才卖出去三十万台,他的空间是巨大的,这是一家做全球化很有经验的公司,手机能做到全球第三,做汽车也顺理成章。

所以小米其实是个阶段性的机会,雷军在,小米汽车处于成长期,这两个条件符合就是机会。当然,我也不会买 1.4 万亿的小米,我只愿意在 10~15 倍市盈率的价格买产品型公司,错过就错过了,已经买的人就别卖了,因为小米汽车的空间挺大的。

2、蜜雪冰城

蜜雪冰城是做比亚迪一样的生意的,依然是成本效率杀手,是一家奶茶供应链公司。

蜜雪的加盟店近 5 万家,已经超越麦当劳、星巴克,跃升至全球餐饮行业门店规模最大的品牌,每天能够卖出 2500 万杯奶茶,无人能匹敌的规模效应,瑞幸才700万杯。

而奶茶的成本结构主要是:食材 + 包装(杯子吸管)+ 食材包装运输 + 房租人工:

蜜雪提供给加盟商的饮品食材,超过六来自其自产,其中核心饮品食材更是100%自产。当前,其采购网络覆盖全球六大洲、38个国家,在河南、海南、广西、重庆、安徽拥有五大生产基地,年综合产能达到约165万吨,可通过自研自产体系,提供包括糖、奶、茶、咖、果、粮、料在内的全品类一站式饮品食材解决方案。

总的来说,蜜雪冰城的柠檬都是自己种的(2023年前三季度,蜜雪冰城在四川安岳建立的合作种植基地供给柠檬约4.4万吨)

举一个例子:2024年前9个月,蜜雪冰城所有门店的销售额总计449亿元,卖出了71亿杯,食材和包材的成本为120.44亿元。对应到单杯,售价为6.32元,但其食材和包材的成本也就1块7。

至于食材包装运输,蜜雪在国内布局了由5个生产基地和仓储物流体系构成的“超级供应链”,由于密度优势,他的运输成本也是最低的。

没有人能够跟蜜雪冰城比成本结构,之前的文章聊过我为什么不看好霸王茶姬《霸王茶姬值得入手吗?》,年轻人的口味是永远在变化的,前几年喜欢喜茶,现在喜欢霸王茶姬,我们要投资于那些不变的东西,低成本是不变的,今天可以是珍珠奶茶,明天可以是菠萝果椰,无所谓,你钱不多,最终都得跑来我蜜雪这里买。

3、泡泡玛特

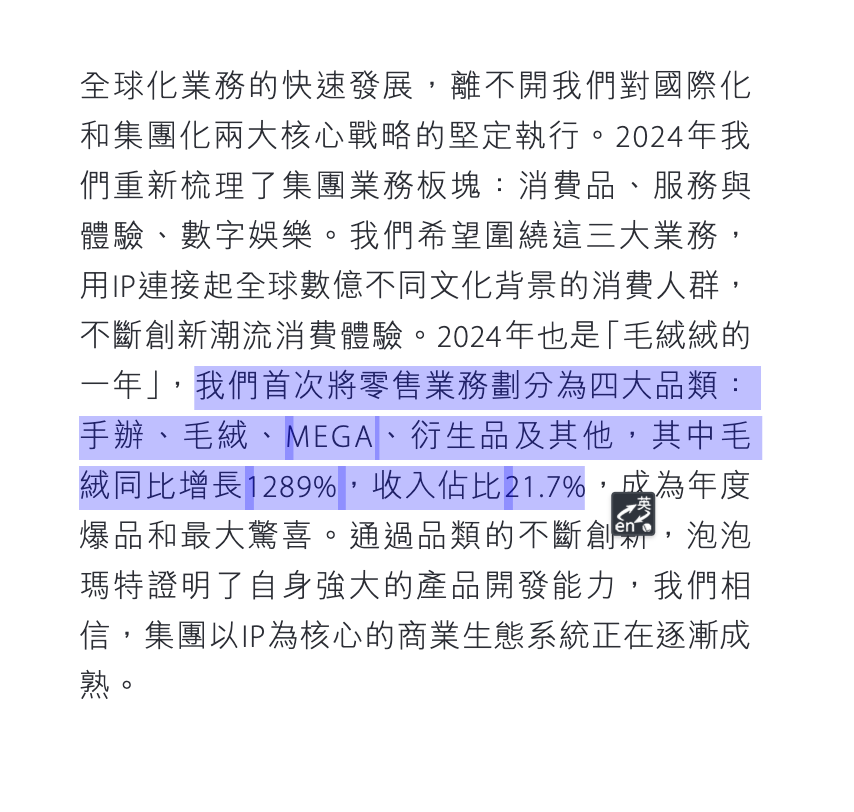

泡泡玛特的业绩非常炸裂,24 年对泡泡玛特这家公司,是非常突变的一年,他点亮了两个增长点,而且还不是蜻蜓点水,而且是真的做成了:毛绒玩具的营收达到了 20% 以上,海外化的收入达到了 40% 左右。

一家公司能够点亮一个增长点已经非常厉害,他一下子点亮了 2 个,确实难以置信。

“IP 品牌运营+盲盒玩法”这种生意模式是个新鲜事物,没有参考标的。

我投资的方法跟基金经理不同,我首先是一个产品经理,其次是一个创业者,我做投资会跟我立项做项目一样,我必须要把需求本质搞明白,你搞不明白就难以预知他的市场空间、目标人群、购买频次、单价极限、生命周期、全球化的可复制性、全品类的可复制性、全人群的可复制性。

比如有一款教人学英语的产品叫多邻国 App,如果你认为他火的原因是玩梗出圈,所以火了,那代表了你不懂他的需求,他的需求本质其实是满足了成年人证明自己在成长的虚幻感,最重要的功能是学习2分钟保持连胜记录,2分钟的低门槛以及保持连胜的损失延误,是多邻国的设计精髓。你懂了这个就知道他的人群是广大的、需求是持久的。

我不能看到泡泡玛特的销量数据就去投资他,因为数据是结果,代表了过去与现在,不代表未来,我不知道有多少人明确知道谁在买泡泡玛特,为什么要买泡泡玛特,一年买几次泡泡玛特,为什么突然就不买了...这些问题搞不明白,我都不敢下手,更不要说现在是 100 倍的市盈率。

虽然很多投资朋友劝我,你这样投资太慢了,很多生意看数字就行,反正我不行,我投腾讯是因为我清楚微信的每一个功能,为什么他如此强大,我投美团也知道他的外卖、团购、酒旅、闪购多强大,我投拼多多也是,其独特的优惠力度与消费者优先。当然,我喜欢一家公司的产品,未必会投资这家公司,好产品不等于好投资,比如京东,我每年消费 10 万块,还比如理想汽车。懂得抽离自己,不带入个人情感偏好也是投资的必修课。

4、老铺黄金

巴菲特把公司理解起来的程度分为“简单的”以及“难以搞懂的”,泡泡玛特我虽然还没搞懂,但非常有兴趣去了解,最近买了很多盲盒,去感受他的乐趣,因为我知道 IP 是独一无二的,是有唯一定价权的,这也是泡泡玛特高毛利、高净利的原因。(参考:真正的好生意,毛利净利是不会低的)

但老铺黄金是金饰品,金饰品为什么能够做出差异化,古法为什么难以抄袭,这都是未解之谜,从现代的工艺来讲,这几乎是必然可以复刻的。

那产品可以复刻,他卖的只能是品牌,是古驰、爱马仕包包的奢侈品逻辑,但古驰与爱马仕的包包是社交产品,我带出去能证明我很有钱,我有社会地位,我能够得到相应的情绪价值,我愿意为这种价值买单,为品牌的 LOGO 买单。

但是老铺黄金也看不出 LOGO,你花了比周大福高这么多的溢价,但是却得不到社交满足感,最终只是悦己(取悦自己)的需求。作为一名产品经理,我无法理解这种诡异的需求。

投资本就是万里挑一的事情,难以搞懂,放弃就好,不要在一棵树上撞死。如老巴所说,我们需要投的,是那些差异化与护城河像姚明走进来,我们会觉得高一样的生意,显而易见。

以上的消费四巨头都已经过了最好的买点,都处于高位,小米市盈率 43 倍、蜜雪 45 倍、泡泡玛特 100 倍、老铺黄金 98 倍:

蜜雪冰城的 5 万门店下的规模低成本优势,护城河我认为最深,但高度应该最低,撑死开到 10 万家,也就是真回调也有限度,2500 万杯/天,这个业绩是结结实实的,泡沫最少,不会突然降到了 2000 完杯。但 45 倍,我就不参与了。

泡泡玛特,IP 的独一无二,拥有独特定价权,高度最高,你甚至都不知道全球玩潮玩的人群有多大,他的会员数量才几千万,他降为几百万是合理的,他飙到几个亿又是合理的。但一但有替代品或者需求萎缩,年轻人移情别恋,那就是万劫不复。年轻人对新品类骤降的案例很多,比如狼人杀、剧本杀。我对泡泡玛特的需求不了解,就不继续下结论了。

小米的汽车业务,在中国销量破百万是可预期的,而他又是一家全球化的公司,在制造业这件事上,你成为了中国第一,你就会是世界第一,所以小米汽车的销量天花板很高,年销量数百万台都是可能的,这也是他高位配售几百亿也有人愿意投的原因,看的就是天花板。小米也有可能跌下来,或者一两款车型不行,又或者手机业务因为 AI 大模型又从一个有限迭代的行业变成无限迭代的行业,雷军两头顾不过来,销量出现波动,也是有可能的。但把希望都寄托在一个人身上,跟特斯拉一样,总归是不放心的,护城河不如蜜雪,你们甚至都不需要知道蜜雪的 CEO 是谁。

老铺黄金是谜,不做评论。

— 扫码下方微信加入微信会员群 —

微信会员群适合认可巴菲特、段永平价值投资理念的朋友加入,针对一些更深度的投资问题或者具体公司进行讨论,也可以直接私信我问题,888 元/年(已有300+人加入,1人退费),送365/年星球会员(在下方,也可以先加星球确认内容对你有价值,再补差价加群)。扫码备注:群会员

【我的持仓】

1)阿里巴巴:69 买入,104已卖出,我不愿意为阿里的AI大饼买单。(阿里财报简评:100块的阿里是真价值,150块是为阿里云梦想买单)

2)腾讯:360 买入,内在价值预估在 700,仓位50%。

3)美团:150 买入,128块加部分仓,继续跌,后面继续加,内在价值预估在 250,仓位20%。

4)拼多多:115 买入,95 加仓,内在价值上限足够高,仓位30%。

*仅供参考,不构成任何投资建议

【为什么值得加入】

1)25年1月份我们判断:1月份的腾讯都没买的话,这么多年的互联网白干了

2)24年12月微信上线送礼物,我们看空微盟有赞:中国的股市真的魔幻,微信一个送礼物的功能,微盟一度涨了50%

3)此外,我长期看好美团与拼多多,静待花开:即便无人看好,依然加仓拼多多;1.2 万亿的美团真的被高估了吗?泡沫到底有多大?

4)还有,我长期看空京东、快手、蔚来、唯品会、有赞等:京东外卖别说突破100万单,突破500万单也没用;快手电商已死,只是余温尚存

— 扫码下面二维码加入知识星球会员 —

有问题咨询可以在星球里发帖提问,只回答付费会员的问题,新人立减66元。星球更新频次5-10条/天,已更新4500条帖子,100+精华帖,退款率不到1%(承诺3天无理由退款),近30天超300人加入。也可加我微信woshirey23咨询(备注:社群会员)