谷歌、微软、Meta的财报一个比一个炸裂,为什么咱这边短期只能卷外卖?

“正如查理和我一直承认的那样,如果没有美国,换了在任何其他地方,伯克希尔都不可能这样成功;而如果没有伯克希尔,美国照样成功。”

——巴菲特

文章《去有鱼的地方钓鱼,但不要去人多的地方凑热闹》聊过:巴菲特2000年以后的年化回报率是9%,与标普500差不多,21世纪是一个科技驱动的年代,没有了美国二战后婴儿潮带来的人口扩张、大中产阶级崛起、美国公司八九十年代全球化的大背景。

而且,老巴如果没有在2016年在苹果12倍市盈率的时候投资苹果,可能整体收益会更差。以上不是一种观点,是25年时间跑下来的数据与事实。

过去二十年,中国公司抓住了互联网、移动互联网两次科技变革,诞生了三大门户(搜狐新、新浪、网易)、BAT(百度、阿里、腾讯)、TMD(抖音、美团、滴滴)、小米拼多多等巨头。而过去五年,是一次智能化、电动化的汽车革命,抓住机会的是宁德时代、比亚迪、小米、理想、小鹏、华为这些公司。

我不是要说服你投资高风险、高不确定性的科技股(而且科技股≠高风险,看你投的是什么公司,很难相信有几个消费品公司能比苹果的手机、微软的Windows与Office护城河更高),我只是要说明,现在拉动经济增长的核心力量是科技革命(中国公司的全球化也是,美国比我们早了30年)。AI将是主导未来十年、二十年的最核心力量,这几乎是共识,没有异议。

对于我们投资者,我们关心的问题是:哪些AI相关公司会在未来5年、10年有高确定性的收益。

这周美股AI巨头们都发布了炸裂的Q2财报:

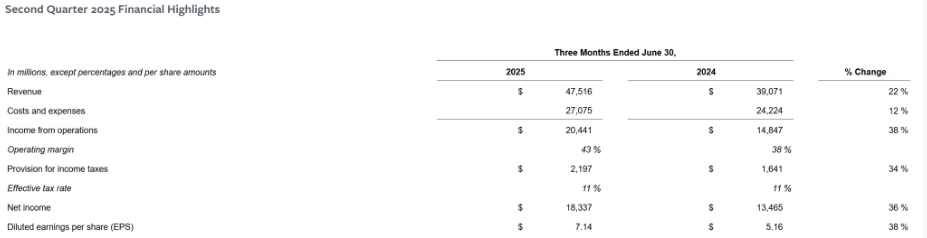

1、微软营收达764亿美元,同比增长17%,净利润272亿美元,同比增长24%,市值突破4万亿美元;Azure云业务增长39%,Copilot系列月活达1亿,个人化计算部门营收增9%,运营利润增33.8%。

2、Meta第二季度净利润183.37亿美元,同比增长36%,“Meta全家桶应用”的日活跃用户增至34.8亿人,股价盘后一度大涨10%。

3、谷歌二季度营收964.3亿美元,同比增长14%,净利润236.19亿美元(Non-Gaap),同比增长29%,其中谷歌云Q2营收同比大增32%。

与此同时,咱这边外卖大战正在如火如荼,也有很多社会评论家批评中国的企业领袖,为什么不把钱投到代表人类未来的AI领域,而是要在中国卷外卖?卷低价电动车?

我必须客观地说,中国当下的“AI”就是外卖配送(AI作用于配送算法)、就是短视频(AI作用于推荐算法)、就是智能电动车(AI作用于无人驾驶)。

中美是两个完全不同的商业环境,对于中国这么一个14亿人口、人均GDP1.3万美金的中低收入人口大国,最好的商业模式就是垄断性的2C消费者平台,比如腾讯、抖音、阿里/拼多多/京东、美团、携程、滴滴,实际上就是把线下松散的数百万、数千万个体户的钱,全部集中到了几个平台手里,对消费者不收费或者少收费,对商家收广告费或者佣金;而对这么一个人力成本如此低廉的国家,做2B的企业服务,是一门非常烂的生意。

全球云服务市场的规模是8000亿美金,保持了多年复合20%的增长,AI大模型让增速变得更快了,而中国的云服务市场只有不到1万亿人民币,这一万亿里面,还有5000亿要被三大国资云分走,只剩下5000亿给阿里云、腾讯云、华为云、百度云去卷。

全球能做云服务、做AI服务的,就只有中美两个超级大国,而美国公司就是全球化公司,你可以理解为:亚马逊云、微软云、谷歌云、甲骨文云等公司可以瓜分除中国市场以外的5万亿人民币的市场。

这么大一块蛋糕,美国七姐妹们当然有动力投巨额的资本开支去抢市场啊,反应到财报上也表现为营收与利润的双增长。

而我们这边,阿里云Q1只有18%的同比增长,更要命的还是他的低基数。

阿里比你我都知道,一年赚不到100亿的阿里云,是不可能在3~5年内接棒第一曲线的淘天业务,如果淘天下滑,阿里是万劫不复。所以,你站在阿里的视角看,他必须做好淘宝,然后慢慢去等待国内云服务市场的繁荣,这个时间至少3~5年后,非常漫长。

百度是同理的,他的百度智能云跟萝卜出行,一年赚不到30亿,也是不可能接棒第一曲线搜索引擎的下滑的。

快手更是如此,快手最近2个月多涨出来的1000亿港币全是泡沫,可灵AI只是一个创作者工具,这是一个很烂的商业模式,工具模式不同于平台,工具是永不停歇的竞争,没有护城河可言,抖音在做即梦,腾讯在做,谷歌在做,OpenAI、Meta全都在做。你站在三年的维度看,他们的人力物力全部都比快手多十倍,你怎么赚钱?当然, 你喜欢投机,也是你的选择。

可灵AI的商业模式甚至不如美图,美图所在的P图场景,也因为AI大幅度提高了付费转化率,这是为数不多在中国能够带回来好的商业化的场景。

本来在中国做P图工具是非常低的付费转化率的,你可以理解为10多年前,QQ音乐跟腾讯视频就不会超过5%的付费率,1亿活跃用户就是500万付费。但是AI加入到美图以后,效果非常震撼,女性是无法拒绝变美的需求的,这件事大家愿意买单,付费转化率就拉升了,跟今天腾讯视频跟QQ音乐付费转化率做到20%类似,5亿活跃有1亿多付费了。

当然,我不是建议你现在投资美图,一个工具的商业模式,是不可能维持在65倍市盈率的,美图虽然付费转化率在提高,实际上日活是在下滑的,因为AI也让P图工具平权了,很多中小公司也能干,他们会抢走美图的市场份额,甚至手机厂商也是能干的。更要命的是,美图在国内、海外的最大对手是抖音旗下的一系列P图产品。

一般情况下,我是不会花超过15倍的市盈率去买一个产品型、工具型公司的,护城河低,确定性差。从3年的时间长度看,美图几乎必然会回归到20倍以下的市盈率,可能会更短。你现在投资他,大概率你就是接盘的那个。

中美在2B企业服务的市场规模上就差了10倍,你可以拉出一个表格,将中国2B企业的Top100名跟美国2B企业的Top100名的市值放在一起比较,你会很直观地知道中美国情的差距,我说10倍差距都是客气的,实际上是50倍。

这一轮AI大模型、云服务带起来的场景,主要是集中在2B的服务,而不是2C的服务,这也是美股七姐妹中,完全做2C应用的苹果,暂时是没有任何的受益的,英伟达市值破4万亿美金,微软也破,苹果还是一如既往地3万亿美金。

从历史上看,标普500的市盈率中位数是16倍,而当前是23倍,长期看,必然会回归到16倍左右,这说明美股的流动性处于一个相对泛滥的阶段,商业模式好,企业文化好的公司有很多,比如微软、Meta、苹果等等,但价格都不便宜。但这并不妨碍我们提前把公司研究透,等待好机会的到来。

最后,我不会对胜宏科技、寒武纪这种公司有任何的兴趣,我倒是对台积电很感兴趣,价格也是相对合理的一个,全球市值前十大的公司里,除了沙特阿美,其他九家都需要交“台积电税”。

— 扫码下方微信加入微信会员群 —

微信会员群适合认可巴菲特、段永平价值投资理念的朋友加入,针对一些更深度的投资问题或者具体公司进行讨论,也可以直接私信我问题,888 元/年(已有580+人加入,3人因讨论投机被清退),送365/年星球会员(在下方,也可以先加星球确认内容对你有价值,再补差价加群)。扫码备注:群会员

【我的持仓】

1)阿里巴巴:69 买入,104已卖出,我不愿意为阿里的AI大饼买单。(阿里财报简评:100块的阿里是真价值,150块是为阿里云梦想买单)

2)腾讯:360 买入,内在价值预估在 700,仓位50%。

3)美团:150 买入,128块加部分仓,继续跌,后面继续加,内在价值预估在 250,仓位20%。(2025年7月23日,美团136,随着阿里的All in,带来了新变量,停止该策略买入,今年战争都不会停止)

4)拼多多:115 买入,95 加仓,内在价值上限足够高,仓位30%。

*仅供参考,不构成任何投资建议

【为什么值得加入】

1)25年1月份我们判断:1月份的腾讯都没买的话,这么多年的互联网白干了

2)24年12月微信上线送礼物,我们看空微盟有赞:中国的股市真的魔幻,微信一个送礼物的功能,微盟一度涨了50%

3)此外,我长期看好美团与拼多多,静待花开:即便无人看好,依然加仓拼多多;1.2 万亿的美团真的被高估了吗?泡沫到底有多大?

4)还有,我长期看空京东、快手、蔚来、唯品会、有赞等:京东外卖别说突破100万单,突破500万单也没用;快手电商已死,只是余温尚存

— 扫码下面二维码加入知识星球会员 —

有问题咨询可以在星球里发帖提问,只回答付费会员的问题,新人立减66元。星球更新频次5-10条/天,已更新4500条帖子,100+精华帖,退款率不到1%(承诺3天无理由退款),已有900人加入。也可加我微信woshirey23咨询(备注:社群会员)

— 扫码下方微信加入线下交流群 —

我不是一个善于拒绝的人,但个人时间有限,因线下沟通的“生意模式”没有复制性,我的时间也没法“0 成本扩张”,因此在888/年的群之外增设8880/年的深度交流群:(备注:线下交流群)

【权益】

1)线下1 对 1交流或城市聚会:以北上广深杭为主,广州可以常约;

2)有问必回:群里的问题,除非不懂,要不然都会回;

3)8880/年的金额就是最好的门槛,愿意为价值付费的人,认知都不差;

4)限100人加入(目前17人报名),我尽可能做到让群友都互相认识,线下多聚,跨行业可以深度交流。

【门槛】

1、资产 500 万以上,可投资金数百万以上(持股截图审核通过);

2、5 年以上实盘投资经历,给我简单讲讲近 5 年复合回报率或高或低的原因,我试情况通过;

3、认知在线,理性客观,数据说话,不闲聊,只聊价值投资与潜在机会。