土拍恐进入长期下降通道 #2021.12.11

![]() 土拍恐进入长期下降通道 #2021.12.11

土拍恐进入长期下降通道 #2021.12.11

一)土地拍卖

有一个非常重要的长期大趋势,已经萌芽。

但绝大多数人,尚未意识到。

土拍,恐进入长期下降通道

近日上海重庆第三次土拍,20/28块地,全部零溢价成交,接盘的基本是国企。

有无数的楼市V,咬干了笔杆子。

绞尽脑汁,又在想今天晚上怎么追热点。

但是这些并不重要。见微知著,青萍起于毫厘之末。

有一个大趋势,已经渐渐萌芽。

通过一次,二次………就能猜出以后十次八次。

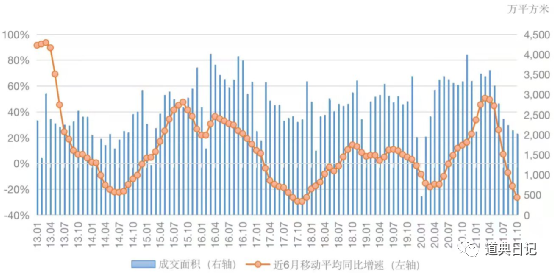

是“11月商品房销售额”。

绝大多数人,对“土拍”的理解,都是错误的。

很多人,把视线放在“拍卖溢价”,土地成本,流拍地数,推盘日期等等,支末细节。

而这些信息,其实是不重要的。

真正重要的,是“销售数据”。

很多人搞错了一件事,“究竟谁在买土地”。

你以为是KFS在购买土地,不对的。

其实是购房者在购买土地。

KFS仅仅只是一个“加工者”,二道贩子。

高进高出,土地的价格是多少,KFS并不是很关心。只要他最终“房子”能卖得出去。

是购房人,在抢房子。“买家”相互竞争,把价格抬上去了。

KFS按照“预期售价”,才会去拿地。

现在的问题是,10~11月的“商品房销售额”断崖式下跌。

二)现金流游戏

商品房销售额 – 土建成本 – 所有从业人员工资 – 税 = 土拍收入

在“会计”学上,有一个非常简单的“守恒量”。那就是“现金流守恒”。

现金是最硬的。

一分一厘,支出守恒。

商品房销售额 – 土建成本 – 所有从业人员工资 – 税 = 土拍收入

在这个公式中,“土拍收入”归根到底的源泉,还是靠KFS卖楼。

当中虽然可能有一点“库存”波动。

总体来说,没有“销售”,就没有“进原材料”。

2021年的第三轮土拍,主要靠“国企”进场救市。

各大城市,近期的“三轮土拍”消息,无非都是国企亲儿子救场,颜面不算太难看。

但哪怕“国企”进场,也不能违背“现金流公式”。

“新房销售数据”,这个指数是明的,而且看不到任何好转的迹象。

国企又有多少现金,可以拿去贴补给“亲爸爸”。

而且更糟糕的是,国企普遍还不具备一种能力,“快速周转”。

快速销售,快速回款的能力。

例如之前的“业界老大”碧桂园;

碧桂园为什么可以拿地,为什么有源源不断用不完的资金。

因为碧桂园是出了名的“周转流”。号称6~9个月,项目从拿地到交楼。

设计师可以口吐鲜血,连续工作72个小时。

固定套路,迅速做出模板。

而国企根本不具备“快速销售,快速回款”的能力(先不谈腐败)。

国企对于“救市”的托盘,是一次性的。

国企的一个项目,至少需要2~3年才能慢慢问世。

从现金流平衡的角度,我们看到极大的隐患。

未来2~3年,“土拍”的收入,会降得非常厉害。

毕竟大家谁也没有“现金”,地主家也没有余粮。

新地再好,KFS没有玛尼去拿。

三)未来的推演

所谓“土拍收入”,其实就是“新房销售金额”,再减掉一些钢筋水泥成本。

这个“现金流平衡”法则,是极其强大的。

研究今天的“第三次土拍”,仅仅是一个表象。

我们不要停留在,这么基础的阶段。

真正重要的,是10~11月的“新房销售数据”。

就目前而言,没有丝毫好转的迹象,断崖式下跌,消费者都盼着锤神给五折。

没销售,就没现金。

由此推演,财政账簿,可能将面临一段“比较长”时间的艰难期。

今年教师工资,公务员减薪,退休年限,各项社会服务已有所削减。

而2022年的“土拍”收入,依然无法乐观。

这个趋势是长期的。

甚至因为“拆东墙补西墙”的资源,逐渐耗尽,明后二年更差。

“房子卖不出去”的恶果,将进一步显现,直接导致“土地卖不出去”。

我们知道,1990~1995年的日本房地产市场,信心崩塌。

各大房企忙于“修复资产负债表”,哪怕有余力,也不拿地,而是尽量消化库存。

因为大藏省大臣的骄傲蛮横,肆意修改规则。

导致整个日本市场信心的丧失,

“销售停滞”,是导致卖地收入暴减的第一块砖头。 如果KFS改变风险偏好,转向“修复资产负债表”,集中精力消化负债。哪怕销售正常,“进原料”也会再延迟二年。

综上所述,对于整个地方财政,可能人为地造出了2~3年“颗粒无收”的空窗期。

这是一个宏观的大趋势,影响深远。各方最好早做准备。

(知名不具,泠夜辉)

我们预期在12月18,搞一个“骨折场”。

行情如此艰难,趁火打劫KFS,拿一些便宜房子。

为了12月18日的开盘,12月14日还要搞一场“推介直播”。

以下是直播的海报。

发送给作者